S&P 500 kelderde in 2022: dit is waarom beleggers de dip kopen

De Amerikaanse aandelenmarkt staat voor een ruwe start van het handelsjaar, maar dit is normaal op middellange termijn, te oordelen naar historische maatstaven. Kopen beleggers de dip?

2022 begon met aandelen die instortten terwijl centrale banken zich voorbereiden om monetaire accommodatie af te schaffen. Nu de oorlog in Oost-Europa is begonnen, dreigt de internationale golf van sancties tegen Rusland de aandelenkoersen nog verder te verlagen.

De inflatie loopt in de Verenigde Staten en in andere delen van de wereld hoog op. De COVID-19-pandemie veroorzaakte een ongekende golf van monetaire en fiscale stimuleringsmaatregelen, wat resulteerde in een buitensporige stijging van de prijzen van goederen en diensten.

Stijgende inflatie dwingt centrale banken hun mandaat voor prijsstabiliteit te herzien. Als zodanig hebben velen van hen in de ontwikkelde wereld de rente al verhoogd of zijn van plan dit te doen.

Een die op schema ligt om de tarieven te verhogen, is de Federal Reserve. Die maakte net een einde aan de kwantitatieve versoepeling en gaf aan dat het de federale fondsenrente in maart zou verhogen. Bovendien zal het beginnen met het proces van inkrimping van zijn balans, waardoor het monetaire beleid verder wordt aangescherpt.

Als zodanig werden aandelen van alle kanten geraakt. Bovendien bracht de oorlog de olieprijzen boven de $120; daarom zal de inflatie waarschijnlijk blijven stijgen.

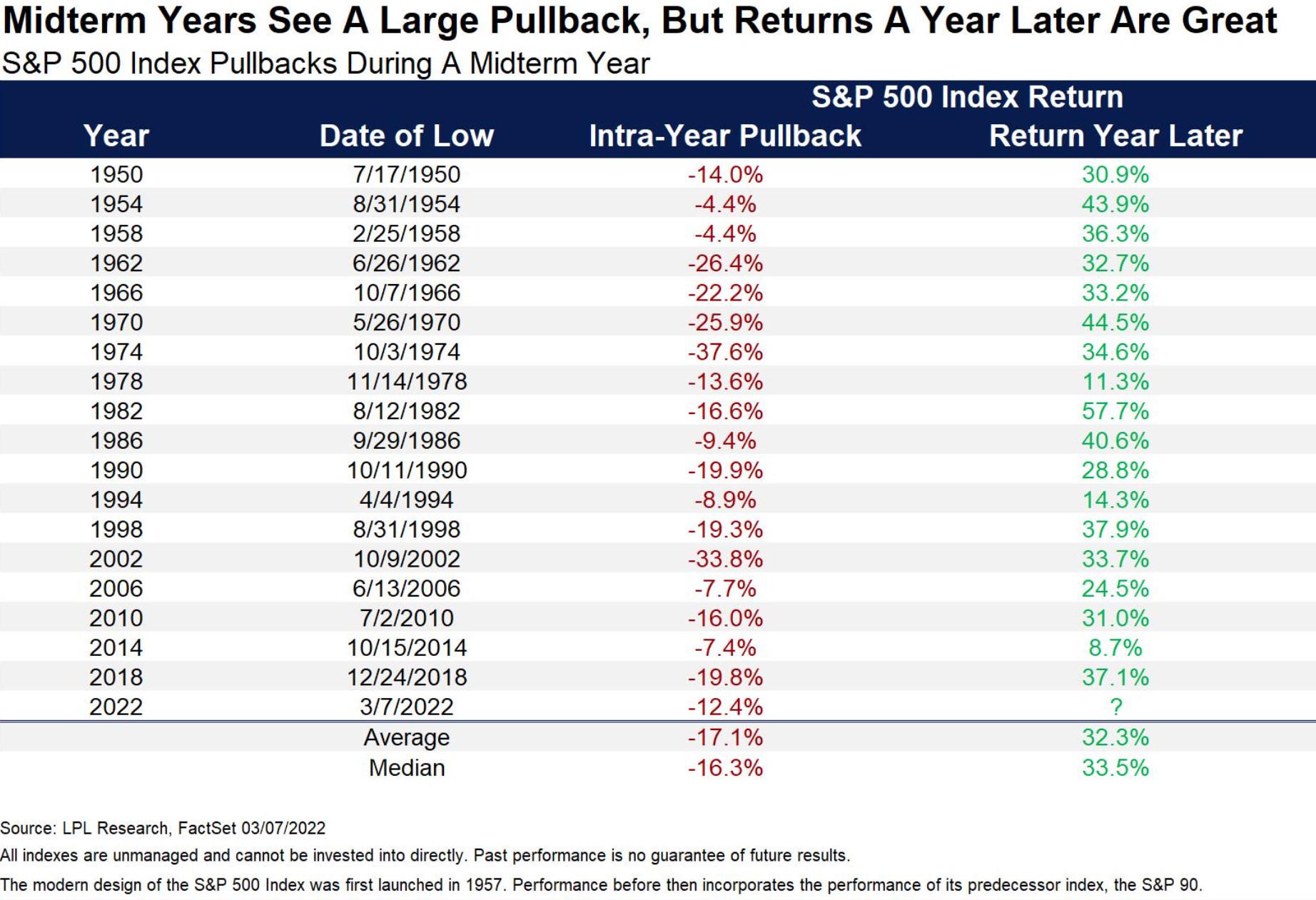

Dit jaar is een midterm-jaar in de Verenigde Staten, en de beurskoers corrigeert doorgaans in zo'n jaar. Maar als de geschiedenis ons iets leert, zouden beleggers de dip moeten kopen.

De dip in de middellange jaren kopen is logisch

Tussentijdse jaren zien meestal een grote terugval. De terugval binnen het jaar sinds 1950 was gemiddeld 17,1%, waarbij 1974 de grootste was: een terugval van 37,6%.

Als we de oliecrisis en de inflatieschok van 1974 in ogenschouw nemen en deze vergelijken met de huidige omstandigheden, dan zullen de aandelen wellicht nog meer neerwaartse druk hebben. Maar zelfs als dat het geval zal zijn, leert de geschiedenis ons dat beleggers optimistisch moeten blijven.

De geschiedenis leert ons dat een jaar later het gemiddelde rendement meer dan 30% bedraagt. Daarom zullen beleggers blijven proberen een bodem te kiezen en hun portefeuille aan te passen om deze voor volgend jaar te positioneren.