Nikkei 225 tijdens acties ter beheersing rentecurve Bank of Japan

De maatregelen van de Bank of Japan om de rentecurve te controleren, leidden tot een ineenstorting van de Japanse yen. Welke impact hadden de maatregelen op de aandelenmarkt en wat kunnen we nu verwachten van de Nikkei 225-index?

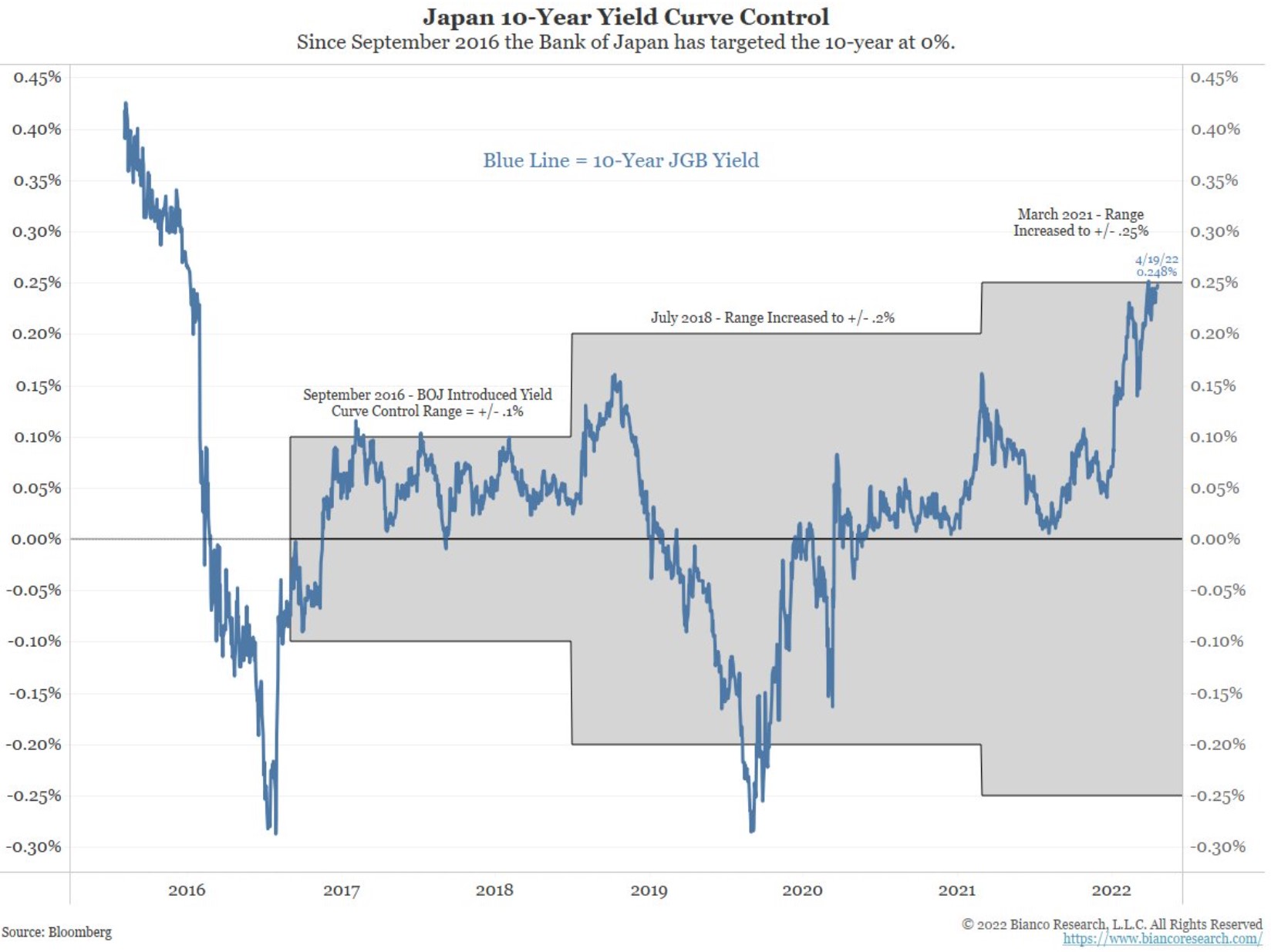

Een van de grootste verhalen op de financiële markten in 2022 was de ineenstorting van de Japanse yen. De snelle daling van de yen is het gevolg van de strijd van de Bank of Japan tegen de stijging van de 10-jarige JGB (dwz Japanse staatsobligaties) als onderdeel van haar maatregelen om de rentecurve te beheersen.

De centrale bank voerde in september 2016 maatregelen om de rentecurve te controleren. In het kader van het programma beloofde de bank het rendement binnen een bandbreedte van ongeveer 0,1% te houden.

Het bereik is tot nu toe twee keer verhoogd: eerst in 2018 met zo’n 0,2% en daarna dit jaar met zo’n 0,25%. Maar de opbrengsten dalen niet en blijven de top van de bandbreedte onder druk zetten.

Ondanks dat de Bank of Japan onbeperkte hoeveelheden JGB’s koopt, kan ze, althans tot nu toe, de rente niet naar beneden drukken. Even terzijde: de prijs van een obligatie en het rendement ervan hebben een omgekeerde correlatie, dus de rendementen zouden moeten dalen naarmate de bank meer obligaties koopt. Alleen doen ze dat niet, terwijl de Japanse yen in kratten raakte.

Nikkei 225 staat onder druk omdat de 10-jaarlijkse rente van de JGB is gestegen

Conventionele wijsheid vertelt ons dat wanneer een centrale bank obligaties koopt, zij daadwerkelijk aan kwantitatieve versoepeling doet. Op basis van alles wat we weten over kwantitatieve versoepeling in alle jaren dat grote centrale banken het instrument gebruikten, zou het de aandelenmarkt een boost moeten geven.

Dat gebeurde ook in Japan. Maar sinds 2021, terwijl de 10-jarige JGB tegen de top van de band duwde, zakte Nikkei 225.

Het vormde een dubbel toppatroon net boven de 30.000 punten en had moeite met stuiteren. De bovenstaande grafiek toont het belang van het 24.000 spilgebied, aangezien het in 2018-2020 stevige weerstand bood, en dus ondersteuning zou moeten bieden bij een daling daar.

Samenvattend, als de inspanningen van de Bank of Japan niet genoeg zijn om de 10-jarige JGB weg te duwen van de top van de band, kan de bank worden gedwongen om het bereik opnieuw te vergroten. Daarom zou Nikkei 225 het moeilijk hebben om een nieuw hoogtepunt te bereiken als de opbrengsten boven 0% blijven.